중랑장애인자립생활센터는

모두가 행복한 세상을 꿈꿉니다!

복지뉴스

장애인 금융 세금 가이드-33 “장애인 자녀에게 재산을 물려주는 방법”

작성자 2024-12-02 최고관리자

조회 806

유언대용신탁과 종신보험

개요=장애인 자녀를 둔 부모는 이런 고민을 한다. 본인이 살아있을 때까지는 장애인 자녀를 케어하다가 본인이 사망한 뒤에는 장애인 자녀가 독립적인 생활을 할 수 있게 끔 일정한 재산을 물려주고

싶다고 말이다. 이런 고민이 있는 장애인 부모들은 유언대용신탁과 종신보험을 검토해 볼 만하다.

유언대용신탁과 종신보험=유언대용신탁과 종신보험은 유사한 측면이 있다. 계약관계자의 사망에 따른 재산의 이전 문제를 다루고 있다는 점이다. 상속을 고민하는 사람들이 유언 이외에 추가적으로

고민하는 제도이기도 하다.

유언대용신탁은 위탁자 사망시 신탁재산의 원본 또는 이익 자체가 사후수익자에게 이전되는데 반해, 종신보험은 피보험자 사망시 납부한 보험료의 총액보다 더 많은 사망보험금이 보험금수익자에게

지급된다.

유언대용신탁 구조도. ©신관신

유언대용신탁은 자산승계신탁의 꽃이라고 표현할 수 있다. 유언대용신탁에서 위탁자는 일반적인 신탁과 달리 수익자, 사후수익자를 언제든지 지정 및 변경할 수 있다. 위탁자 본인 생전에는 수익자를 겸하면서

수익권을 행사하여 이익 등을 향유할 수 있다.

유언대용신탁은 금융투자와 재산관리에 전문화된 신탁회사 등 수탁자로부터 맞춤형 서비스를 받을 수 있다/(신탁업자가 수탁자가 되는 경우 신탁보수 발생, 영업성을 띄지 않은 일반 개인 등이 수탁자가 되는

경우 원칙적으로 무보수) 신탁계약에 근거하여 보다 신속하고 효과적으로 신탁재산을 가족이나 제3자, 공익법인 등에 이전할 수 있다.

종신보험은 보험계약자가 보험회사에 납부한 보험료(금전)에서, 각종 사업비 등 수수료를 제외한 순보험료를 예정이율 또는 공시이율로 부리하거나(일반종신보험), 펀드 또는 ELS 등 파생결합증권으로

운용한다(변액종신보험). 이후 보험사고의 대상자인 피보험자가 사망하면 사망보험금을 보험금 수익자(배우자, 자녀 등)에게 지급하는 보험상품이다.

유언대용신탁과 종신보험은 상호보완적인 성격이 있다. 우선, 종신보험의 계약자는 보험료라는 금전만 보험회사에 맡길 수 있지만, 유언대용신탁의 신탁재산은 금전뿐만 아니라 유가증권, 부동산 등 다양하다.

반대로 위탁자가 신탁재산으로 부동산, 비상장주식 등을 맡겼다면 위탁자 사망시 사후수익자는 부동산, 비상장주식 등 신탁재산을 받게 되나 상속세 등 세금과 각종 비용이 발생한다. 이때 준비된 자금이 부족한

경우 종신보험의 사망보험금으로 세금과 각종 비용을 충당하면 매우 효과적이다.

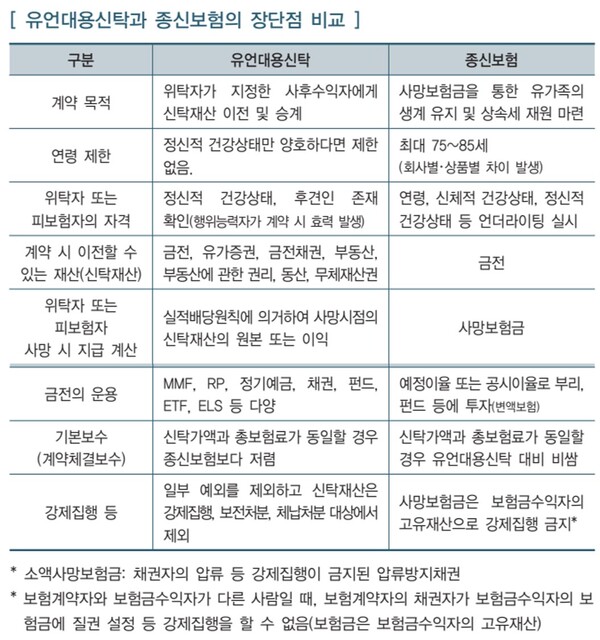

유언대용신탁과 종신보험의 장단점 비교. ©신관신

<참고문헌> 신관식 등 공저, 재산승계의 정석(2024년), 193~195면

출처 : 에이블뉴스(https://www.ablenews.co.kr)

댓글목록

등록된 댓글이 없습니다.

QUICK

MENU

![]()